本文

特別徴収について

特別徴収とは

特別徴収とは、事業者の方が従業員の方に毎月支払う給与から個人住民税を差し引いて徴収し、従業員の方に代わり、市町村へ納入していただく制度です。

所得税の源泉徴収義務のある事業者の方は、特別徴収義務者として、法人・個人を問わず、すべての従業員の方(パート・アルバイトを含む)について、個人住民税を特別徴収していただく必要があります。

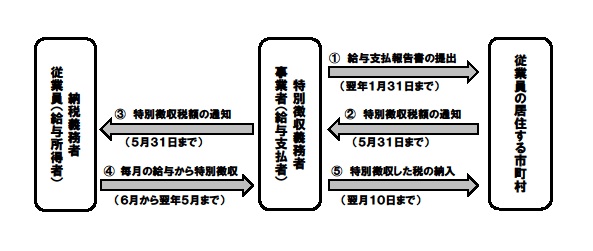

特別徴収の仕組み

特別徴収のメリット

事業者の方のメリット

従業員の方の給与から差し引く個人住民税の税額は、市町村が計算し、通知しますので、事業者の方は、所得税のように源泉徴収税額を計算する必要はありません。

従業員の方のメリット

従業員の方が金融機関等へ納税のために出向く手間を省くことができ、納め忘れの心配がありません。

普通徴収(従業員の方がご自分で納付する方法)の納期が年4回であるのに対して、特別徴収では年12回に分割されますので、1回当たりの納税額が少ない負担で済みます。