本文

定額減税しきれないと見込まれた方等への給付金(不足額給付)

定額減税しきれないと見込まれた方等への給付金(不足額給付)

概要

不足額給付とは、次の事情により、令和6年度に実施した調整給付に不足が生じる場合に、追加で給付を行うものです。

1 令和6年度に実施した調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき給付額と令和6年度に実施した調整給付の給付額との間で差額が生じた方。

2 本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない方

※定額減税については、令和6年度町における定額減税、令和6年度国の定額減税特設サイト<外部リンク>のページをご覧ください.

※調整給付金については、定額減税しきれないと見込まれる方への給付金(調整給付金)のページをご覧ください。

ご案内リーフレット

「定額減税しきれないと見込まれた方」等への給付金(調整給付金(不足額給付分))のご案内 [PDFファイル/661KB]

対象者

令和7年1月1日時点で湯河原町にお住まいの方で、次の1または2に該当する方が対象となります。

ただし、納税義務者本人の合計所得額が1,805万円を超える方は対象外となります。

【不足額給付1】

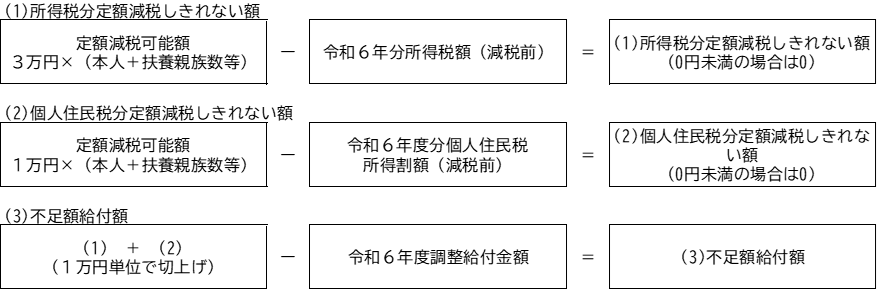

令和6年分所得税額及び令和6年度個人住民税所得割額から算出される定額減税しきれない額が、令和6年度の調整給付金額を上回る方(次の「給付額について」の算出方法により、不足額給付額がある方)

【不足額給付2】

次の(1)から(3)の条件全てに該当する方

(1) 所得税及び個人住民税所得割の定額減税前税額が0円

(2) 税制度上「扶養親族」の対象外(青色事業専従者・事業専従者(白色)、合計所得48万円超の方)

(3) 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※「令和5年度非課税(7万円)」、「令和5年度均等割のみ課税(10万円)」、「令和6年度新たな非課税・均等割のみ課税(10万円)」

〇上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する場合は、対象となる場合があります。 「地域の実情によりやむを得ないと内閣府が認める場合」とは、低所得世帯向け給付の対象世帯主・世帯員に該当しない者で次のいずれかに該当する場合です。

1.令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

→所得税の定額減税対象分(3万円)について、不足額給付2の対象となります。ただし、令和5年分所得において扶養していた方が当初調整給付金の対象となっていた場合は、所得税の定額減税対象分から、当初調整給付金の額を控除した額について、不足額給付2の対象となります。

2.令和5年所得において、合計所得金額が48万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

→住民税の定額減税対象分(1万円)について、不足額給付2の対象となります。

3.令和5年所得において合計所得金額が48万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付金の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

→所得税の定額減税対象分(3万円)のうち、当初調整給付金の額を控除した額について、不足額給付2の対象となります。

支給額について

【不足額給付1】

※1 (3)不足額給付額が0円の場合は、不足額給付の対象外です。

※2 令和6年分所得税(減税前)と令和6年分個人住民税(減税前)がどちらも0円の場合は、不足額給付の対象外です。

【不足額給付2】

1万円~4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

支給手続き

対象者の方には湯河原町から「支給のお知らせ」または「確認書」を送付します。

〇「支給のお知らせ」が届いた方(町が公金受取口座等により支給口座を把握できた方)

記載内容に同意いただいた場合は、「支給のお知らせ」に記載の口座に振り込みます。

申請等の手続きは原則不要です。

次の場合は、令和7年8月22日(金)までに地域政策課給付金担当までご連絡ください。

・振込口座を変更したい方

・本給付金を辞退される方

・支給額に相違があると思われる方

※口座を変更する場合は、確認書を送付します。給付は確認書の返送後1か月を目安に振り込みます。

〇「確認書」が届いた方

8月以降、「確認書」が順次発送されます。

必要事項を記入し、必要書類とともに郵送又は地域政策課窓口に提出してください。

転入者の方へ

令和6年1月2日以降転入者につきましては、原則、町が転入前の市区町村に課税情報等の確認を行っていますが、確認に相当の時間を要する又は課税情報の把握が困難な人などについては、町で給付金対象者として把握できない可能性があります。

支給要件を満たしているが確認書が届かないという方は、給付金を受け取るための申請をご自身で行っていただく必要がありますので、下記情報を事前に確認のうえ、地域政策課給付金担当までお問い合わせください。支給要件に該当すると考えられる場合、申請書を送付いたします。

【確認情報】

- 令和6年度に支給された当初調整給付金の金額

- 令和6年度個人住民税課税情報

- 低所得世帯向け給付の対象世帯の世帯主・世帯員の該当有無

- 令和6年1月1日現在のお住まいの住所地

【申請書】

支給時期

〇「支給のお知らせ」が届いた方

振込口座の変更等がない場合は、令和7年9月5日(金)以降、順次給付金を口座振込いたします。

〇「確認書」又は「申請書」を提出した方

確認書を受け付け後、審査の上、順次給付金を口座振込いたします。

口座振込日は、湯河原町が確認書を受け付けた日からおよそ1か月が目安です。

申込期限

確認書・申請書の申込期限は、令和7年11月30日(日)(消印有効)となります。

※窓口での受付は11月28日(金)までとなります。

【申込期限延長について】

確認書・申請書の申込期限は1ヶ月延長しています。

延長前:令和7年10月31日(金)

延長後:令和7年11月30日(日)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)